Foi aprovado pelo Senado, nesta quarta-feira (20/12), a medida provisória (MP) 1185/2023, que altera o tratamento tributário conferido às subvenções para investimento, bem como altera as regras para o cálculo do JCP, a partir de 01/01/2024.

Em votação nominal no Plenário, os Senadores aprovaram o texto com 48 votos favoráveis e 22 contrários. A matéria segue para sanção presidencial.

– Subvenções para investimento:

Vale destacar que o texto aprovado pelo Senado é praticamente idêntico ao recebido da Câmara dos Deputados, e convalida a nova sistemática do tratamento tributário conferido às subvenções para investimento proposta pelo Governo Federal, passando desta forma a excluir os benefícios fiscais de ICMS (genéricos) das novas regras fixadas pela MP 1185/23.

Com base nas novas regras, somente poderão ser beneficiados com o crédito fiscal de subvenções (IRPJ – 25%) os benefícios fiscais típicos de investimento, ou seja, que estejam atrelados à implantação e a expansão de empreendimentos econômicos, o qual poderá ser utilizado na compensação de tributos federais ou ressarcimento em dinheiro. Não obstante, as receitas de subvenções deverão ser tributadas pelo IRPJ, CSLL, PIS e COFINS, dada a revogação dos artigos 30, da Lei 12.973/14, 1º, §3º, inciso X, da Lei 10.637/02 e 1º, §3º, inciso XI, da Lei 10.833/03.

Para fins do cálculo do crédito fiscal, poderão ser consideradas somente as receitas atreladas à implantação e a expansão dos empreendimentos, limitadas às despesas de depreciação, amortização e exaustão.

Outrossim, para se valer do benefício, os contribuintes deverão de habilitar perante a RFB, e comprovar ser beneficiária de subvenção para investimento concedida por ente federativo, a existência de ato concessivo da subvenção editado pelo ente federativo anterior à implantação ou à expansão do empreendimento econômico, no qual esteja estabelecido expressamente as condições e as contrapartidas a serem observadas pela pessoa jurídica relativas à implantação ou à expansão do empreendimento econômico.

Com relação à habilitação do contribuinte, foi introduzida uma alteração na MP 1185/23 que fixa o prazo de 30 dias para análise pela a manifestação pela Secretaria Especial da Receita Federal do Brasil, sob pena de o contribuinte ser considerado habilitado.

Um ponto de destaque da MP 1185/23 foi o tratamento quanto aos débitos anteriores, estipulando no artigo 13 que os débitos tributários, inscritos ou não em dívida ativa da União, apurados em virtude de exclusões em desacordo com o art. 30 da Lei nº 12.973, de 13 de maio de 2014, serão objeto de transação tributária especial em razão da disseminação de casos controvertidos no contencioso administrativo e judicial que envolva o assunto, ou ainda, de autorregularização pelos contribuintes.

Por meio da transação tributária fica assegurado ao contribuinte a possibilidade de:

I) pagamento em espécie do valor da dívida consolidada, com redução de 80% (oitenta por cento), em até 12 (doze) parcelas mensais e sucessivas; ou

II) pagamento em espécie de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem reduções, em até 5 (cinco) parcelas mensais e sucessivas, com a possibilidade de pagamento de eventual saldo remanescente:

a) parcelado em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 50% (cinquenta por cento) do valor remanescente da dívida; ou

b) parcelado em até 84 (oitenta e quatro) parcelas mensais e sucessivas, com redução de 35% (trinta e cinco por cento) do valor remanescente da dívida.

A nova sistemática objetiva o aumento de arrecadação pelo Governo Federal, sobretudo em relação aos benefícios fiscais de ICMS genéricos (crédito presumido, redução de base de cálculo, isenção, dentre outros) que são utilizados atualmente para dedução do IRPJ e CSLL, e não integração à base de cálculo do PIS e COFINS, os quais não poderão mais se valer do benefício (crédito fiscal de subvenções) fixado pela MP 1185/23.

– Alterações sobre o JCP:

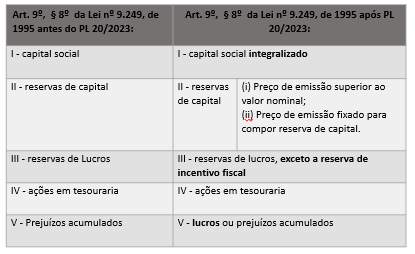

A MP 1185 ganha também destaque pelas alterações na tributação da renda, pois tem impacto direito nos valores de recolhimento de IRPJ e CSLL das empresas. O texto mantém as regras aplicáveis ao “JCP”, porém altera o art. 9º da Lei 9.249, de 1995, restringindo as contas patrimoniais que poderão ser consideradas na base de cálculo do JCP.

De acordo com a nova regra, somente as contas que representam efetivo ingresso dos sócios poderá ser utilizadas para fins de cálculo do JCP. As contas relacionadas a Reserva de Incentivos Fiscais, as variações positivas de partes dependentes (equivalência patrimonial) não poderão mais ser consideradas para fins de cálculo de JCP no período.

Com essa mudança, o valor de JCP apurado deve reduzir, além de diminuir a economia tributária com relação a dedução possível no Lucro Real e na Base da CSLL.

O quadro abaixo traz um comparativo com as alterações das contas que serão permitidas para a base de cálculo:

As empresas optantes pelo Lucro Real devem ficar alertas com as alterações e buscar apoio especializado para maior aprofundamento do tema.

_

A equipe do Tributário Consultivo do Hondatar Advogados permanece à disposição para auxiliar as empresas e entidades de classe que desejarem mais informações sobre o assunto.

_

Edson Takashi Kondo

–

Adriano Rodrigo da Silva Agra

–

Alcides Silva de Campos Neto