Alterações na Legislação do Imposto de Renda Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido para 2023 e 2024.

Foi publicada no Diário Oficial do dia 29 de dezembro de 2022 a Medida Provisória nº 1.152, de 28 de dezembro de 2022, que altera a legislação do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), e tem como objeto e âmbito de aplicação dispor sobre novas regras de preços de transferência entre pessoas jurídicas que realizam transações com partes relacionadas no exterior (art. 1º) com efeitos já em 2023 (art. 46) para as empresas que optarem pela aplicação do disposto nos art. 1º a art. 45 desta Medida Provisória e 2024 para as demais (art. 48).

A MP 1.152/2022 busca o alinhamento, interação e convergência com o padrão estabelecido pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e tem como objetivo facilitar e permitir uma maior integração da economia brasileira com o mercado internacional, introduzindo no ordenamento jurídico brasileiro novas regras de preços de transferência, integralmente alinhadas ao padrão “arm’s length”.

Do Princípio Arm’s Length (art.2º)

Normalmente as operações do mercado não atuam de forma plena e hábil a impedir manipulações de preços ou condições comerciais ou financeiras, desta forma, objetivando evitar distorções na alocação de lucros ou prejuízos em transações controladas, o padrão “arm’s length”, constante no art. 2º, determina que os termos e as condições de uma transação controlada serão fixados de acordo com aqueles que seriam estabelecidos entre partes não relacionadas em transações comparáveis.

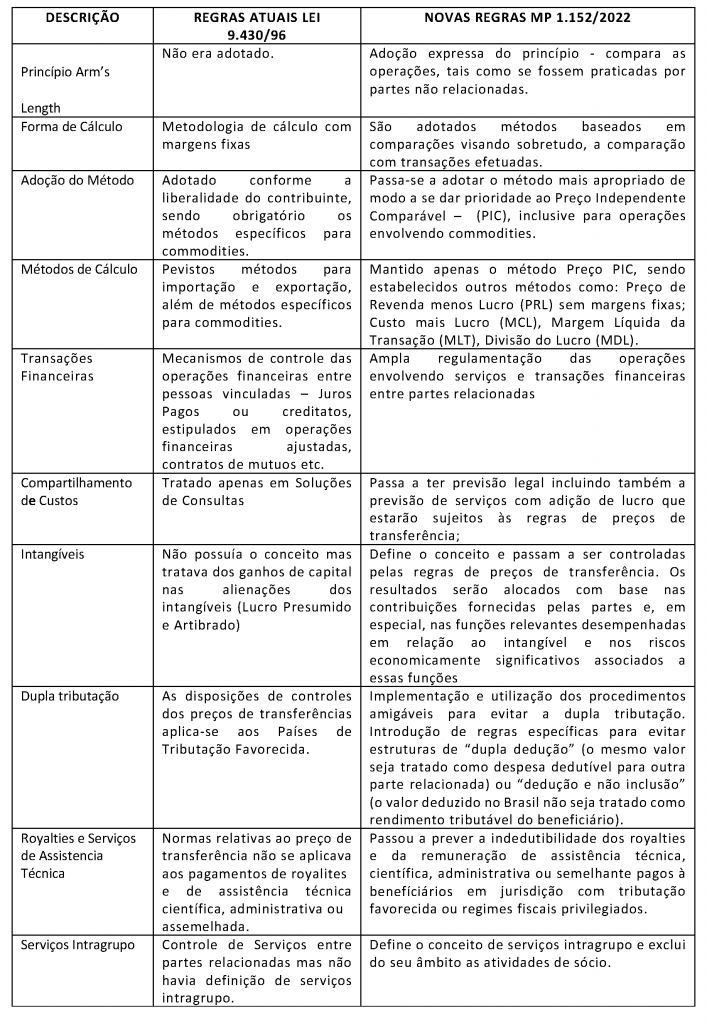

Dentre as normatizações destacamos as pricipais alterações nos seguintes pontos:

- Princípio Arm´s Length

- Forma de Cálculo

- Adoção de Método

- Métodos de Cálculos

- Transações Financeiras

- Compartilhamento de Custos

- Intangíveis

- Dupla Tributação

- Royalties e Serviços de Assistência Técnica

- Serviços Intragrupos

Assim, elaboramos um breve comparativo dos principais pontos entre as Regras Atuais e as Novas Regras trazidas pela MP 1.152/2022:

A equipe do Hondatar Advogados permanece à disposição para auxiliar as empresas e entidades de classe que desejarem mais informações sobre o assunto.

Edson Kondo

Adriano Agra

Alcides Silva de Campos Neto