Foi publicada em 27/11/2025, a lei nº 15.270, que isenta do IRPF pessoas físicas com rendimentos mensais de até R$ 5 mil e prevê a tributação de altas rendas e dividendos.

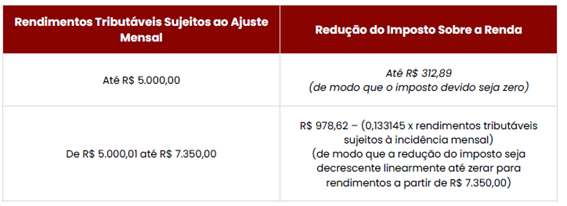

Redução do IRPF na Tabela Progressiva

A tabela progressiva do IRPF continuará vigente, mas considerará novos redutores a partir de 2026:

O redutor vale para quem ganha até R$ 88.200,00 por ano (ou R$ 7.350 por mês). Acima disso, continua usando a tabela progressiva do IR, sem mudanças.

Tributação Mensal de Altas Rendas – Lucros e Dividendos

IRRF – 10%

A partir de janeiro de 2026, haverá tributação mensal pelo IRRPF, à alíquota de 10%, para pessoa física residente no Brasil, que receber, dentro de um mês, lucros e dividendos de uma mesma pessoa jurídica em valor superior a R$ 50 mil. O novo tributo será retido na fonte (IRRF) pela empresa pagadora, sendo vedadas quaisquer deduções da base de cálculo.

No caso de residentes no exterior, pessoa física ou pessoa jurídica, também estarão sujeitas à retenção de 10% (IRRF), sobre as remessas de lucros ou dividendos, independentemente do valor remetido.

Tributação de Altas Rendas – Lucros e Dividendos

IRPFM

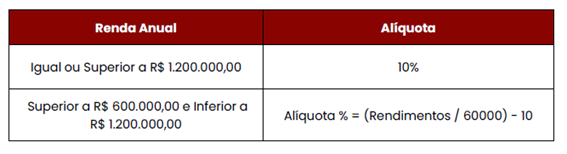

A partir de janeiro de 2026, a pessoa física cuja soma de todos os rendimentos recebidos no ano-calendário seja superior a R$ 600.000,00 (seiscentos mil reais) sofrerá tributação progressiva do Imposto sobre a Renda das Pessoas Físicas, sendo que a alíquota máxima foi fixada em 10%.

Exclusões da Base de Cálculo

A base de cálculo do IRPFM contemplará as rendas sujeitas à tributação exclusiva, isentas ou tributadas à alíquota zero, com exceção de: ganhos de capital, exceto operações em bolsa, rendimentos recebidos acumuladamente e sujeitos à tributação exclusiva na fonte e doação em adiantamento da legítima ou herança. Também serão excluídas da base de cálculo do IRPFM: rendimentos de poupança, indenizações diversas, exceto lucros cessantes, rendimentos de aposentadoria em casos específicos e isentos e rendimentos de títulos isentos ou tributados à alíquota zero, exceto os rendimentos de ações e demais participações societárias, ganhos de capital, rendimentos recebidos acumuladamente, doação em adiantamento de legítima ou herança, rendimentos de títulos incentivados (LCI, CRI, CDA, WA, CDCA, LCA, CRA, CPR, LIG, LCD e Debêntures Incentivadas, para financiamento de projetos prioritários de infraestrutura, tais como FI-Infra, FII e FIAGRO), indenizações (exceto lucros cessantes), certas aposentadorias e pensões (em casos específicos e isentos), títulos e valores mobiliários isentos ou tributados a 0%, exceto de participações societárias.

Lucros e Dividendos Apurados e com Distribuição Aprovada até 31.12.2025

Não ficarão sujeitos à incidência do IRPFM, os lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025, desde que a distribuição tenha sido aprovada até 31.12.2025 e o pagamento, o crédito, o emprego ou entrega ocorra nos anos calendário de 2026, 2027 e 2028, e observe os termos previstos no ato de aprovação realizado até 31.12.2025.

Assim, a Lei 15.270/2025 trouxe a prorrogação do prazo para pagamento de lucros e dividendos, desde que a distribuição seja aprovada até 31.12.2025.

Progressão Linear de Alíquotas

O IRPFM, para rendimentos em patamar superior a R$ 600 mil ao ano, terá progressão linear de alíquotas:

Deduções da Base de Cálculo

Poderão ser deduzidos da base de cálculo: o IRPF devido na Declaração de Ajuste Anual (DAA); o IRRF incidente sobre os rendimentos incluídos na base de cálculo da tributação mínima do imposto; o IRPF sobre a renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior; o IRPF pago definitivamente referente aos rendimentos computados na base de cálculo da tributação mínima não mencionados; e o redutor (tributação de lucros ou dividendos distribuídos ao exterior).

Redutor do IRPFM

Com relação à tributação de lucros ou dividendos à pessoa física beneficiária, está previsto um redutor pela legislação. Caso o somatório da alíquota efetiva de tributação dos lucros da pessoa jurídica (IRPJ+CSLL), com alíquota efetiva do IRPF ultrapassar as alíquotas nominais (34%, 40% ou 45%), deverá ser estabelecido, pelo Poder Executivo, um redutor do IRPF aplicável ao beneficiário pessoa física residente no país enquadrado como de alta renda. Eventual devolução de valores ocorrerá por meio de pedido de restituição (pendente de regulamentação).

A equipe do Tributário Consultivo do Hondatar Advogados permanece à disposição para auxiliar as empresas e entidades de classe que desejarem mais informações sobre o assunto.

Edson Takashi Kondo

Adriano Rodrigo da Silva Agra

Carla Bernardini de Araujocarla.bernardini@hondatar.com.br