O Projeto de Lei (“PL”) nº 1.087/2025, que trata da isenção do imposto de renda para quem recebe até R$ 5.000,00 (cinco mil reais) e estabelece a tributação de altas rendas foi recebido no Senado Federal, que promoveu debate em 14.10.2025, com a presença do Ministro de Estado da Fazenda, Sr. Fernando Haddad e do Secretário Especial da Receita Federal do Brasil, Sr. Robinson Barreirinhas, para apresentar a estratégia do governo para a reforma da tributação sobre a renda, os fundamentos do PL 1.087/2025 e os impactos esperados sobre a arrecadação e a progressividade do sistema tributário.

O PL nº 1.087/2025 chegou ao Senado Federal com poucas alterações no texto proposto pelo Governo Federal promovidas pela Câmara dos Deputados. Dentre elas, destaca-se que o limite de desconto no IRPF passou de R$ 7 mil para R$ 7.350,00 e que os dividendos deliberados até 31/12/2025, relativos a resultados apurados até 2025 e pagos até 2028 permanecem isentos.

Além disso, estão excluídas da base de cálculo: os ganhos de capital, os rendimentos recebidos acumuladamente, a doação em adiantamento de legítima ou herança, os rendimentos de títulos incentivados (LCI, CRI, CDA, WA, CDCA, LCA, CRA, CPR, LIG, LCD e Debêntures Incentivadas, para financiamento de projetos prioritários de infraestrutura, tais como FI-Infra, FII e FIAGRO), as indenizações (exceto lucros cessantes), certas aposentadorias e pensões (em casos específicos e isentos), títulos e valores mobiliários isentos ou tributados a 0%.

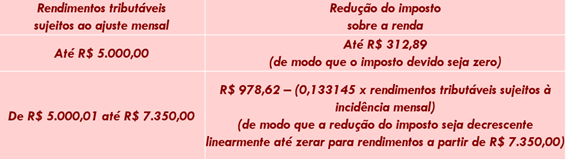

Da Redução do IRPF na Tabela Progressiva

Está prevista a isenção de rendimentos de até R$ 5 mil mensais (R$ 60 mil/ano) a partir de 2026, mediante redução integral do imposto devido nesta faixa. Será concedida redução parcial do IRPF devido pelas pessoas físicas que possuam rendimentos mensais tributáveis entre R$ 5.000,01 e R$ 7.350,00:

Da Tributação Mensal de Altas Rendas – Acima de R$ 50 Mil

A partir de janeiro de 2026, haverá tributação mensal pelo IRPF, à alíquota de 10%, para pessoa física residente no Brasil, que receber, dentro de um mês, lucros e dividendos de pessoa jurídica em valor superior a R$ 50 mil. O novo tributo de 10% será retido na fonte (IRRF) pela empresa pagadora, sendo vedadas quaisquer deduções da base de cálculo. Caso a mesma fonte pagadora efetue mais de um pagamento à mesma pessoa física dentro do mês, o valor retido na fonte referente ao IRPF deverá ser recalculado de modo a considerar o total dos valores dentro do mês. Os valores retidos de IRPF mensais poderão ser deduzidos do IRPFM anual.

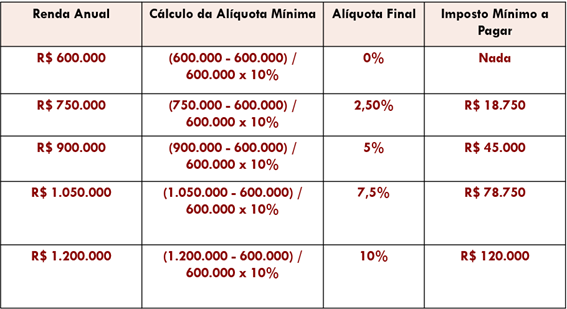

Da Tributação Anual de Altas Rendas – Acima de R$ 600 Mil

Para a renda igual ou superior a R$ 1,2 milhões, a alíquota será de 10%. Para a renda anual superior a R$ 600 mil e inferior a 1,2 milhões, haverá progressão linear de alíquotas, que obedecerá à fórmula: (Rendimentos/60000) – 10:

Da Tributação de Lucros ou Dividendos Distribuídos no Exterior

Redutor: Se o somatório da alíquota efetiva de tributação dos lucros da pessoa jurídica, com alíquota efetiva do IRPF ultrapassar as alíquotas nominais (34%, 40% ou 45%), deverá ser estabelecido, pelo Poder Executivo, um redutor do IRPF aplicável ao beneficiário pessoa física residente no país enquadrado como de alta renda. Eventual devolução de valores ocorrerá por meio de pedido de restituição (pendente de regulamentação).

Crédito: O Poder Executivo concederá ao beneficiário residente ou domiciliado no exterior um crédito em caso de tributação efetiva excedente às alíquotas nominais, considerando o mesmo racional atribuído às pessoas físicas residentes no país. Vale notar que a tributação mínima excederá o adicional de CSLL de 15% do Pilar 2 da OCDE, estabelecendo um novo piso de 25%, sujeito aos tetos de 34%, 40% ou 45% efetivos.

Antes que o Senado Federal delibere a matéria, estão previstas outras 3 (três) audiências públicas, sendo a próxima no dia 16/10/2025. Em caso de aprovação ainda no corrente ano, o PL nº 1.087/2025 deverá passar à sanção do Presidente da República, de modo que as novas regras passarão a vigorar a partir de 2026.

A equipe do Tributário Consultivo do Hondatar Advogados permanece à disposição para auxiliar as empresas e entidades de classe que desejarem mais informações sobre o assunto.

Edson Takashi Kondo

Adriano Rodrigo da Silva Agra

Carla Bernardini de Araujo